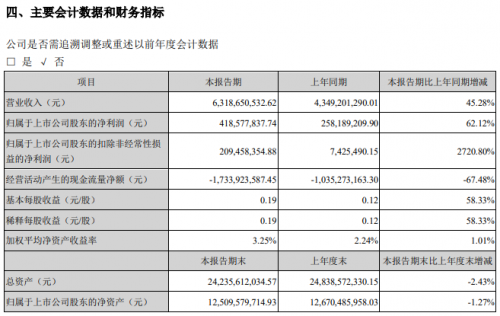

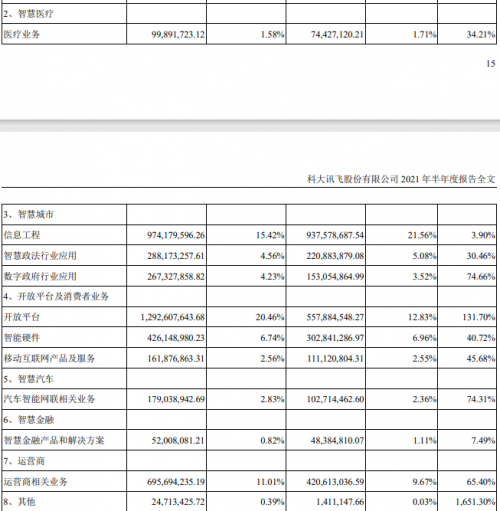

9月8日,东吴证券在对科大讯飞上半年发展情况进行研判后指出,2021年,科大讯飞各业务发展持续向好,营收业绩符合市场预期。此外针对科大讯飞目前投入最多,也是历年营收最多,广为投资者关注的智慧教育赛道,报告分析后认为,“双减政策”是利好,将为公司提供更多发展机遇,因此对科大讯飞,维持“买入”评级。 报告指出,“双减”意见旨在形成结构优化、集约高效、安全可靠的教育新型基础设施体系。“双减”政策有望为通过人工智能的力量实现“因材施教”及公司智慧教育业务规模化落地,进一步提供良好的政策与宏观环境。 这一结论,与日前海通证券发布的报告相当,9月2日,海通证券对科大讯飞做出“增持”评级,指出:“双减政策”对讯飞的教育业务有积极的促进作用。 这主要基于四点:一是围绕区域及校内主场景的应用建设资金将更有保障;二是“5+2”模式推出,校内业务场景将释放更多增量;三是家庭生均教育投入稳步提升,C端将从校外释放大量资金;四是校园业务进一步“合规+合标”,口碑良好的龙头企业将优先受益。 据前不久科大讯飞发布的2021上半年财报显示,2021年上半年,科大讯飞实现营收超 63.19亿元,同比增长45.28%;归属于上市公司股东的净利润4.19亿元,同比增长62.12%;归属于上市公司股东的扣除非经常性损益的净利润2.09亿元,同比增长2720.80%,其中教育产品和服务实现营业收入17.31亿元,同比增长31.48%,主要是由于教育因材施教解决方案业务拓展和讯飞AI学习机销量持续增长所致。 报告期内,科大讯飞AI学习机不断升级,通过AI精准学、AI互动学和AI家庭辅导等多种AI技术,覆盖预习、复习、备考、家庭作业辅导等多种学习场景,赋能减负增效,受到学生、家长普遍好评。受此带动,2021年618期间,科大讯飞AI学习产品销售额同比猛增706%。 截至目前,科大讯飞智慧课堂、双师课堂、讯飞学习机、国家通用语言学习平台、智慧空中课堂等多项业务产品,已在教学、考试、管理等教育关键环节全面布局,形成覆盖从国家到各省市县区、学校、课堂以及家庭的智慧教育产品体系,广泛应用于全国32个省级行政单位和新加坡等海外市场,与全国38000余所学校深度合作,服务过亿师生。 今年开始,科大讯飞陆续中标郑州市金水区、芜湖市戈江区、长治市、武汉市汉南区等多个亿元级别以上智慧教育大单,业务增长约70%以上,展现出强大的竞争力。 报告认为,2021年上半年,科大讯飞智慧医疗业务营收稳步增长,开放平台业务表现亮眼,C端硬件销售状况良好,费用管控得当,公司产品竞争力较强,各个业务领域市场份额提升明显。 具体到直观数据,2021年上半年,科大讯飞医疗业务实现营业收入9,989.17万元,同比增长34.21%,主要系智慧医疗智医助理业务在上半年进一步拓展应用所致; 智慧政法行业应用实现营业收入2.88亿元,同比增长30.46% ,主要系上期受疫情影响政法业务较同期下降,本期业务交付进度趋于正常所致; 数字政府行业应用实现营业收入2.67亿元,同比增长74.66%,主要系上期受疫情影响业务较同期下降,本期业务拓展趋于正常所致; 开放平台业务实现营业收入12.93亿元,同比增长131.70%,主要系本期开发者数量和质量同步提升所致; 智能硬件业务实现营业收入4.26亿元,同比增长40.72%,主要系录音笔等硬件销售增加所致。 基于持续向好的发展势头,东吴证券维持科大讯飞“买入”评级,上调21/22年净利润到18.87(+0.34)/25.51(+0.45)亿元,23年净利润为34.5亿元。 海通证券则预计,科大讯飞2021-2023营收分别为172.34/224.40/282.89亿元,归母净利润分别为17.03、23.69、33.16亿元,对应EPS分别为0.74、1.03、1.44元。综合考虑,给予公司21年动态PS8-10倍,6个月合理市值区间为1378.72-1723.40亿元,公司当前股本为23.01亿股,对应6个月合理价值区间为59.92-74.90元,维持“优于大市”评级。 (免责声明:此文内容为本网站刊发或转载企业宣传资讯,仅代表作者个人观点,与本网无关。仅供读者参考,并请自行核实相关内容。) 这家具有悠久历史的新企业曾濒临破产,如今已发展成全球最大的综合性建材产业集团,拥有13家上市公司,7项业务规模居世界第一。